会社員やパート・アルバイト勤務の方で、副業収入がある場合は確定申告が必要になることがあります。給与を受け取っている場合、通常は確定申告が不要なため、確定申告のしかたが分からないという方も多いのではないでしょうか。

この記事では、副業による収入の区分になる場合が多い「雑所得」について解説するとともに、副業をしている場合の確定申告の仕方についても説明しています。

どのような収入が雑所得になるのかや、雑所得の計算方法、確定申告書の記入方法についても解説しているため、この記事を読めば副業収入がある場合の確定申告の流れについて、ある程度把握できるでしょう。

一定以上の副業収入があるサラリーマン・パート・アルバイトの方や、これから副業に挑戦してみようと考えている方は、ぜひこの記事をチェックしてみてください。

目次

雑所得とは何か?

所得税法では、所得をその性格によって10種類に区分しています。

このうち雑所得とは、所得のうち給与所得・事業所得・退職所得・譲渡所得・不動産所得・利子所得・配当所得・一時所得の9種類のいずれにも当てはまらない所得のことを言います。

例えば、国民年金や厚生年金などの公的年金や、副業による所得などは雑所得です。

雑所得になる収入の例

雑所得はその他9種類の所得のどれにも当てはまらないという定義上、さまざまな所得が雑所得に含まれます。そのため、どの収入が雑所得に分類されるか分かりにくいと感じる方もいるでしょう。

ここでは、雑所得になる収入について、具体的な例を挙げながら見ていきます。

クラウドソーシング

インターネット経由で不特定多数の人に業務を委託することを、クラウドソーシングと言います。

クラウドソーシングで仕事を請け負った場合、基本的に発注先とは雇用契約を結びません。そのため、クラウドソーシングで得た所得は給与所得ではなく、雑所得か事業所得になります。

業務で得た所得が雑所得になるか事業所得になるかは、業務の規模や反復継続性などによります。副業としてクラウドソーシングに取り組んでいる場合は、多くの場合雑所得になるでしょう。

ネットオークションやフリマサイト

ネットオークションやフリマサイトなどを介した個人取引によって得た所得は、基本的に雑所得になります。

ただし、これはせどりや転売などを目的として入手した品物や、ハンドメイド作品を売却した場合に限ります。古着や家財道具など生活用品として使っていた品物の売却による所得は非課税となっており、確定申告の必要はありません。

FXの収益

FX(外国為替証拠金取引)によって得た利益は雑所得ですが、「先物取引に係る雑所得等」という他の所得とは区別された所得になります。この場合は所得税の計算も他の所得とは別となり(申告分離課税)、15%の税率で課税されます。

なお、FXによって損失が出た場合は、他の「先物取引に係る雑所得等」と損益通算が可能です。それでも損失が残った場合は、一定の要件下で翌年以降3年以内の「先物取引に係る雑所得等」の金額から繰越控除することができます。

出典:No.1521 外国為替証拠金取引(FX)の課税関係|国税庁

印税

本やCDなど著作物を出版した際に、その出版物の発行部数などに応じて支払われる著作権使用料のことを「印税」と言います。

印税による所得は、雑所得です。ただし、クリエイターとして生計を立てているなど、著作物の制作を本業としている場合は事業所得となります。

講演料

セミナーの講師など、講演をした際に受け取った講演料は、講演活動を副業としているのであれば雑所得となります。

なお、講師を本業として継続的に行っている場合は事業所得です。

仮想通貨(暗号資産)の収益

仮想通貨(暗号資産)の取引による利益は、原則として雑所得に区分されます。

ただし、仮想通貨の取引によって生計を立てている場合や、仮想通貨を事業用資産として保有・使用した場合は事業所得として扱われます。

出典:暗号資産に関する税務上の取扱い及び計算書について(令和3年12月)|国税庁

個人年金

個人年金保険による年金は雑所得です。公的年金ではないため、確定申告書では「その他」の雑所得として記入する点に注意しましょう。

ただし、まだ受け取っていない残りの年金を一括で受け取った場合、受け取った金額は一時所得として扱われます。

出典:No.1610 保険契約者(保険料の負担者)である本人が支払を受ける個人年金|国税庁

個人間の貸付に伴う利子

友人や知り合いなどに個人的にお金を貸し、利子を受け取った場合、その利子は利子所得ではなく雑所得です。

利子所得とは銀行の預貯金などの利子による所得のことを言います。混同しないよう注意しましょう。

雑所得はどうやって計算する?

雑所得の計算では、公的年金等に係る雑所得と、それ以外の雑所得についてそれぞれ計算した後、その合計額が雑所得の金額となります。ここでは、その計算方法を紹介します。

また、FXなど一定の先物取引による所得は申告分離課税が適用されるため、他の所得とは分けて計算します。この計算方法についても、合わせて紹介します。

公的年金等の場合

公的年金等の所得額は、年金の収入金額から公的年金等控除額を引いて求めます。公的年金等控除額は、年金受給者の年齢や年金の収入金額、年金以外の所得額に応じて定められています。

実際に公的年金等の所得額を計算する場合、国税庁のサイトや確定申告書の手引きなどにある速算表を使って計算することになります。

出典:No.1500 雑所得

公的年金等以外の場合

公的年金以外の所得額は、総収入金額から必要経費を引いて求めます。

必要経費とは、その収入を得るために直接必要となった費用のことを言います。詳しくは後述しますが、副業の場合であれば、仕事場として使っている家の家賃や水道光熱費、クラウドソーシングなどに欠かせないインターネット回線の使用料などは必要経費にできます。

個人年金の場合の必要経費は「年金の年額×(払込保険料の合計額÷年金の総支給見込額)」で計算します。年金の総支給見込額は、個人年金の種類によって求め方が変わります。

出典:税金に関するQ&A|公益財団法人 生命保険文化センター

FXの場合

FXの場合は、粗利益から必要経費と損失繰越額を引いた額が所得額となります。

粗利益とは、1年間に決済した取引の損益を合計したものです。

必要経費は、取引にかかった売買手数料や振込手数料の他、FX取引のために直接必要になった通信費やパソコンの購入費なども含まれます。

繰越損失額は、前年までの取引による損失の額です。前年までに「損失の繰越控除」の申告をした場合に適用されます。

出典:投資信託と外国為替証拠金取引(FX)にかかる税金の基本|ソニー銀行株式会社

必要な経費として認められるもの

上述した通り、雑所得の計算では収入を得るために必要となった費用の額を、必要経費として差し引くことができます。

では、どのような費用が必要経費となるのでしょうか。ここでは、必要経費として認められるものと認められないものの一例を紹介します。

経費として認められるもの

収入を得るために直接必要となった費用は経費にできます。例えば、フリマサイトなどでハンドメイド作品を売った場合、その作品の材料費などは経費です。このような費用のことを売上原価とも言います。

副業の仕事場として使っている建物の家賃や水道光熱費、通信費、固定資産税なども必要経費として認められます。

自宅を仕事場として使っている場合、それぞれの出費について、どのくらいの割合が仕事によるものなのかを計算したうえで、副業に必要だと明らかにできる分を経費にできます。これを按分(あんぶん)と言います。

按分の方法については、「自宅のスペースのうち何割を仕事場として使っているか」「一週間のうち何時間副業のために使っているか」など、客観的・合理的に説明できる方法で行う必要があります。

その他、消耗品費や広告宣伝費、従業員の給与、外注費、接待交際費なども経費にできますが、常識の範囲を超えた分については経費として認められない場合もあります。

経費として認められないもの

必要経費にできるのは、副業などに関係する費用のみです。普段の食事や買い物、プライベートで使用した分の家賃や水道光熱費などは経費にできません。

また、給与は経費にできますが、一緒に暮らしている家族に副業を手伝ってもらった場合、その時に渡した給料は必要経費とは認められません。

その他、所得税や住民税、医療費、保険料、罰金なども必要経費にできません。

雑所得は確定申告した方がいい?

給与所得がある場合、基本的には年末調整で所得税額が清算されるため、確定申告は必要ありません。

ただし、給与所得の他に副業などによる所得がある場合、その額によっては確定申告が必要になることがあります。

ここでは、副業をしている会社員やパート勤務・アルバイト勤務の方が、確定申告が必要になる条件について紹介します。

会社員の副業収入で確定申告が必要な場合

給与を1か所から受け取り、その給与の全部が源泉徴収の対象となる場合、給与所得・退職所得を除く各種所得の合計が20万円を超えると、確定申告が必要となります。

つまり、会社員として働きながら副業をしている場合、給与と副業以外に収入がないのであれば、副業による雑所得が20万円以下の場合、確定申告は不要です。

なお、給与所得・退職所得を除く各種所得の合計が20万円以下の場合でも、年収が2,000万円を超えている方や、医療費などの控除を受ける方などは確定申告が必要です。

パート勤務やアルバイト勤務の副業で確定申告が必要な場合

パート勤務やアルバイト勤務の場合も給与所得があるため、確定申告の必要がある条件は基本的に会社員の場合と同じです。給与所得・退職所得を除く各種所得の合計が20万円を超えると、確定申告が必要となります。

複数のパートやアルバイトを掛け持ちしている場合は、2か所以上の会社から給与を受け取っていることになります。

給与を2か所以上から受け取り、その全てが源泉徴収の対象となる場合は、年末調整されなかった給与の収入金額と、各種の所得金額(給与所得と退職所得を除く)の合計額が20万円を超えるのであれば確定申告が必要です。

なお、給与の収入金額の合計から所得控除(基礎控除・雑損控除・医療費控除・寄付金控除は除く)を差し引いた額が150万円以下であり、かつ各種の所得金額(給与所得と退職所得を除く)の合計額が20万円以下であれば、確定申告は不要となります。

雑所得と事業所得の考え方について解説

先述の通り、副業による所得の中には雑所得ではなく、事業所得にできるものがいくつかあります。副業による所得を事業所得とした場合、所得税の計算に違いはあるのでしょうか。

ここでは、事業所得の定義や、副業による所得を事業所得にした場合のメリットを紹介し、その点を踏まえたうえで副業による所得は雑所得か事業所得のどちらにすればいいのかについて考えてみます。

事業所得とは

事業所得とは、農業や漁業、製造業、卸売業、小売業、サービス業などといった事業から発生する所得のことです。

事業所得の金額は、総収入金額から必要経費を引いて求めます。

総収入金額は事業で発生した売上金額の他、金銭以外の物品や権利などによる経済的利益の価額や、商品を自分で使ったり他人に贈ったりした場合のその商品の価額なども含まれます。

出典:No.1350 事業所得の課税のしくみ(事業所得)|国税庁

事業所得のメリット

副業による所得を事業所得とした場合、さまざまな控除を利用できるようになるため、雑所得とした場合と比べて節税がしやすくなります。

事業所得では計算の結果、所得額がマイナスとなった場合、その額を総所得金額から控除できる「損益通算」という仕組みがあります。

また、事業所得があると確定申告の際、青色申告という特殊な申告方法で所得税の申告ができるようになります。青色申告とは、一定水準の記帳に基づいた正しい申告をすることで、所得金額の計算などで有利な扱いを受けられる制度です。

青色申告をすることで、最大65万円の「青色申告特別控除」を受けられる他、副業を手伝った家族(満15歳以上でその仕事にのみ従事している場合)に対する給与を必要経費にできるなど、さまざまなメリットを受けることができるようになります。

副業の収入は雑所得にすべきか?事業所得にすべきか?

上記のように、副業の収入を事業所得にすることにはさまざまなメリットがありますが、一方でデメリットもあります。

まず、青色申告をするためには、事業所得に関わる取引について、貸借対照表や損益計算書を作成できるような正規の簿記の原則に基づいた方式(一般的には複式簿記)で記帳をしなければならず、ある程度の時間や知識が必要となります。

また、本業である会社の仕事を失ってしまうと、本来であれば失業保険が給付されますが、その時に副業をしていた場合、本業を失っても無職の状態とは言えないため、失業保険が受け取れません。

さらに、副業による所得を事業所得とするからには、その副業を事業として成り立たせなくてはならず、そのために事業について考えたり実際に行動したりする時間が必要となるため、その分自由時間が減る可能性もあります。

以上のことを考えると、副業の収入は事業所得にはせず雑所得として申告した方が無難と言えるでしょう。

雑所得を確定申告する方法を解説

ここからは、雑所得がある場合の確定申告の方法を解説します。

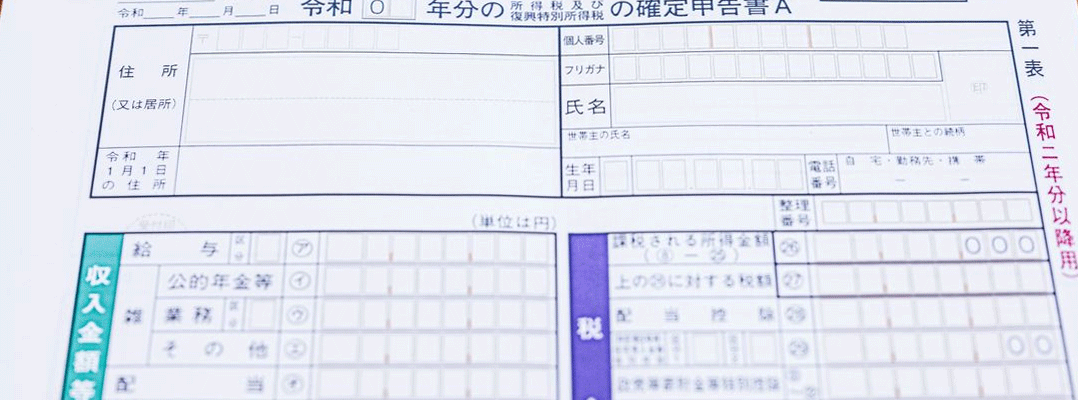

確定申告に必要な確定申告書は、税務署や役所の担当窓口で入手できる他、国税庁のサイト「確定申告特集」で印刷したものを利用できます。

確定申告書の作成に必要な書類として、マイナンバーカード(無い場合はマイナンバーが確認できる書類と身元が確認できる書類)と、源泉徴収票など所得を証明できる書類、必要経費を証明できる書類、控除を受ける際にはそれぞれの控除に必要な書類を準備しましょう。

なお、国税庁のサイト「確定申告書等作成コーナー」では、画面の案内に沿って金額などを入力するだけで税額などが自動的に計算されるため、パソコンやスマホで所得税等の申告書などを簡単に作成できます。

出典:令和3年分所得税及び復興特別所得税の確定申告の手引き|税務署(PDF)

公的年金等の場合

公的年金等による雑所得がある方は、その収入が400万円以上か、それ以外の所得が20万円以上である場合、または医療費控除などの控除を受ける場合には確定申告が必要です。

公的年金等の雑所得の計算では、公的年金等の収入金額と、公的年金の雑所得以外の合計所得金額によって計算方法が変わります。

まずは公的年金等の収入金額を、次に公的年金の雑所得以外の合計所得金額を計算して確定申告書の第一表に記入します。

それらを元に、手引きにある計算表で公的年金等の雑所得の金額を計算し、第一表「所得金額等」の「公的年金等」欄に記入しましょう。

そして、第二表の「所得の内訳」欄に、所得の種類(雑)と、年金の種別と支払者、そして収入金額(支払金額)と源泉徴収税額を記入します。

個人年金の場合

個人年金の場合、第一表には収入や所得を「雑(その他)」欄に記入します。間違えて「公的年金等」の欄に記入してしまわないように注意しましょう。

個人年金の収入金額や必要経費などについては、支払者から送られてくる支払調書(「支払年金額等のお知らせ」など)に記入されているので、それを元に所得金額を計算して確定申告書に記入します。仮想通貨取引などによる収入があれば、それらと合計して計算します。

収入金額・所得金額を確定申告書の第一表に書き込んだら、第二表の「所得の内訳」欄にも収入金額や源泉徴収税額などの記入を忘れないようにしましょう。

副業収入の場合

クラウドソーシングなどの副業や講演料、印税などの収入・所得は、確定申告書第一表の「雑(業務)」欄に記入します。

収入金額や必要経費は、支払調書や領収証などを見ながら自分で計算します。これらの書類は提出する必要はありませんが、確定申告書の完成後も捨てずに保管しておきましょう。

収入金額と必要経費が分かったらそれを元に所得金額を計算し、第一表に記入します。第二表の「所得の内訳」欄にも記入を忘れないようにしましょう。

確定申告の際に分からないことがあれば専門家に相談してみる

会社員やパート・アルバイト勤務の方が副業をしている場合、その所得の額によっては確定申告が必要になります。副業による所得は、確定申告書には基本的に「雑所得」として記入します。

確定申告は手引きはあるものの複雑であり、必要な書類の準備も含めて時間や手間がかかります。副業による所得がどの区分に含まれるのか、必要経費はどこまで認められるのかなど、分からないことも出てくるでしょう。

確定申告で分からないことがあれば、専門家に相談してみましょう。税務署や市区町村の役場の相談窓口で相談に乗ってくれます。時間がかかりそうな場合は、費用は掛かりますが税理士に相談してみるのも良いでしょう。

雑所得についてしっかりと知識を身につけ、正しく確定申告をしましょう。

※初回公開日:2023年3月15日

監修:キャリテ編集部【株式会社エーティーエス】

株式会社エーティーエスが運営する本サイト「キャリテ」では、みなさまの「キャリア」「働く」を応援する記事を掲載しています。みなさまのキャリアアップ、より良い「働く」のために、ぜひ記事の内容を参考にしてみてください。

-

IT・Web業界で活躍できるお仕事情報多数掲載

-

あなたの成長を叶える魅力的なお仕事情報多数掲載